Chiny coraz częściej dostarczają już nie tanią siłę roboczą, ale nowoczesne rozwiązania techniczne i technologiczne, których skala przekracza granice naszej wyobraźni.

Podobnie jest w Polsce, ale na odwrót: z kraju o gospodarce wielkoprzemysłowej, o wysokim poziomie kwalifikacji, przekształca się w kraj importujący prymitywną siłę roboczą, która eliminuje doraźne zapotrzebowanie na rozwój innowacyjnego myślenia, a importowane czarnuchy, swoim wrodzonym niskim poziomem umysłowym, doprowadzają do obniżenia średniego poziomu inteligencji całego społeczeństwa.

Tym, co stanowi polską czołówkę w dziedzinie nowoczesnego druku, są tatuaże. Polska przoduje w świecie tatuaży – wystarczy spojrzeć na zawody sportowe: wytatuowany zawodnik to głównie Polak.

Polska dba też o przyszłość w tej dziedzinie – już w przedszkolu wychowawczynie samowolnie i w sposób przestępczy tatuują przedszkolaki specjalnymi ołówkami, których ślady trudno zmyć przez kilka dni. Dzieje się to przy lekceważącym milczeniu ogłupiałych rodziców, nie mówiąc już o sanepidzie, który – choć zawsze wszechobecny – nie reaguje na te nierozpoznane związki zawarte w tuszach do tatuaży. Bo to przecież toksyny i szczepionki, a wśród nich środki powodujące bezpłodność.

Teerose —

Poprawka do poprzedniego komentarza: to nie był artykuł w „Najwyższym Czasie”. To była „Niezależna.pl”....

Teerose —

Arcyciekawe. Proszę też zwrócić uwagę na nazwy wspierających ten projekt, chińskich fundacji.

No, jeśli to jest komunizm, to daj Boże taki komunizm każdemu narodowi ! A serio, to zawziąłem się niedawno i postanowiłem znaleźć w Szanghaju (w Street Views na mapach gógla) jak najwięce......

Część 3 – przewidywanie tego, co nastąpi po DeepSeek

14 marca 2025 r.

Omówiłem, że ucieleśniona sztuczna inteligencja, pionowe zastosowania sztucznej inteligencji w różnych branżach oraz masowa adopcja taniej sztucznej inteligencji to główne trendy w Chinach w ciągu najbliższych 2-3 lat. Podstawowym założeniem mojej prognozy jest to, że Chiny będą w stanie przewodzić rozwojowi sztucznej inteligencji, pomimo prób USA wstrzymujących ten postęp.

W tej ostatniej części omówię, dlaczego Stany Zjednoczone poniosą porażkę w wojnie o sztuczną inteligencję, podobnie jak w wojnie handlowej i wojnie o chipy, którą same zainicjowały. Nie ma wątpliwości – Stany Zjednoczone wypowiedziały wojnę Chinom, gdy w 2022 roku ograniczyły import zaawansowanych chipów. Chiny importowały wówczas chipy komputerowe o wartości 413 miliardów dolarów, co stanowiło 15% ich całkowitego importu. Była to największa kategoria importu Chin, przewyższająca ich import ropy naftowej o wartości 300 miliardów dolarów (a Chiny są największym importerem ropy na świecie).

Xie Feng, chiński ambasador w USA, postawił w zeszłym tygodniu granicę – „będziemy walczyć do końca w wojnie handlowej, wojnie technologicznej i w każdej innej wojnie, jaką USA będą chciały narzucić Chinom”.

Podczas gdy Stany Zjednoczone próbują powstrzymać rozwój sztucznej inteligencji w Chinach u samych podstaw, Chiny reagują, przyspieszając rozwój rodzimej technologii sztucznej inteligencji i szybko wdrażając zastosowania sztucznej inteligencji w szerokiej gamie branż i sektorów gospodarki.

Przewaga Chin w wojnie o sztuczną inteligencję

Jak już wspomniano, istnieją trzy poziomy stosu technologii AI tworzące kompletny ekosystem – układy scalone, podstawowe modele LLM i aplikacje.

Stany Zjednoczone próbują uniemożliwić Chinom dostęp do najnowocześniejszych chipów i LLM. Chiny jednak robią szybkie postępy w dążeniu do samowystarczalności:

- Chipy: Huawei wprowadził już na rynek serię Ascend, lokalnie produkowanych chipów AI, które pod względem wydajności zbliżają się do Nvidii; Alibaba opracowuje najnowocześniejsze chipy RISC-V oparte na technologii open source; Huawei poczynił również stałe postępy w rozwoju krajowej maszyny litograficznej EUV.

Zespół badawczy Uniwersytetu Pekińskiego opracował dwuwymiarowy tranzystor bizmutowy, który przewyższa wydajnością najbardziej zaawansowane komercyjne chipy firm Intel, TSMC, Samsung i belgijskiego Międzyuczelnianego Centrum Mikroelektroniki. Nowy chip jest o 40% szybszy niż najnowsze 3-nanometrowe chipy krzemowe firm Intel i TSMC, zużywając jednocześnie o 10% mniej energii. Ta innowacja może pozwolić Chinom całkowicie ominąć wyzwania związane z produkcją chipów opartych na krzemie. https://interestingengineering.com/innovation/chinas-chip-runs-40-faster-without-silicon - LLM: DeepSeek i Qwen zniwelowały dystans do ChatGPT, Llama i innych amerykańskich LLM-ów. Niskokosztowy, otwarty charakter tych chińskich LLM-ów pomoże im dotrzeć do szerszej bazy programistów/użytkowników i szybciej rozwijać się.

W części 2 serii omówiłem już przewagę Chin w zastosowaniach sztucznej inteligencji, jako największej na świecie bazy przemysłowej i rynku konsumenckiego. Poruszyłem również temat zalet modeli biznesowych chińskich firm z branży sztucznej inteligencji, a także długoterminowego wsparcia i planowania rządowego.

W tej części podkreślę dwie inne ważne zalety Chin: talent i energię.

Pula talentów

Nie trzeba dodawać, że najważniejszym czynnikiem długoterminowego rozwoju sztucznej inteligencji jest wielkość i jakość kapitału ludzkiego danego kraju. Na tym polu Chiny mają miażdżącą przewagę.

W Chinach co roku 3,5 miliona absolwentów kierunków ścisłych (STEM) kończy studia licencjackie i magisterskie (prawie 100% z nich to Chińczycy), podczas gdy w USA 790 000 (w tym 25% studentów zagranicznych). Chińskie uniwersytety z roku na rok plasują się coraz wyżej w rankingu i obecnie stanowią połowę 50 najlepszych uniwersytetów badawczych (nie tylko w dziedzinie sztucznej inteligencji) na świecie, według magazynu Nature. Zobacz mój artykuł „Czyje uniwersytety są lepsze?”https://huabinoliver.substack.com/p/whose-universities-are-better-china

Według ITIF, czołowej fundacji badawczej, chińscy badacze sztucznej inteligencji opublikowali w ciągu ostatnich 5 lat trzy razy więcej prac naukowych z zakresu sztucznej inteligencji niż badacze z USA. Wśród 1% najczęściej cytowanych badań nad sztuczną inteligencją, chińskie prace naukowe przewyższają amerykańskie w stosunku 2:1. Chiny produkują połowę najlepszych na świecie badaczy sztucznej inteligencji i chociaż niektórzy z nich nadal pracują poza granicami Chin, 90% osób, które ukończyły studia podyplomowe w Chinach, pozostaje w Chinach.

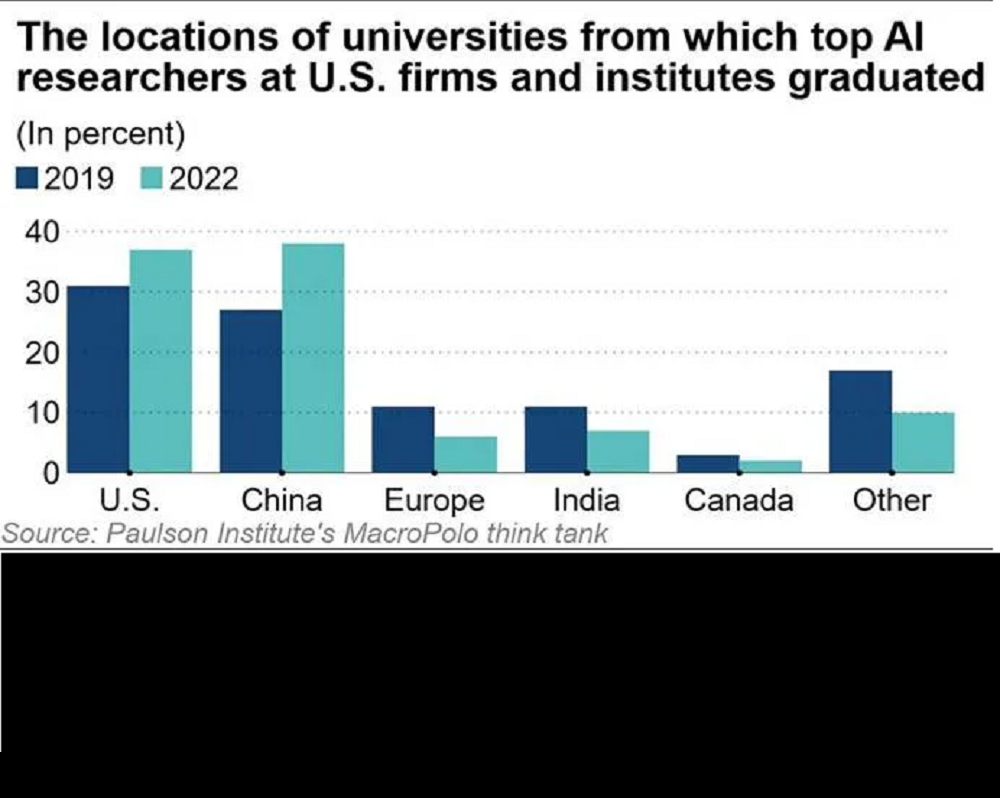

Z drugiej strony, w USA, jak wynika z niedawnego raportu Paulson Institute, w czołowych laboratoriach sztucznej inteligencji pracuje więcej absolwentów chińskich uniwersytetów (38%) niż absolwentów amerykańskich szkół (36%). Jeśli uwzględnimy chińskich badaczy wykształconych w amerykańskich szkołach, ponad połowa badaczy w czołowych amerykańskich laboratoriach sztucznej inteligencji to etniczni Chińczycy.

Niektórzy waszyngtońscy ustawodawcy i liderzy branży wzywają do całkowitego zakazu pracy w sektorze sztucznej inteligencji dla obywateli Chin z powodu sfingowanych obaw o bezpieczeństwo narodowe. Takie posunięcie nie tylko poważnie sparaliżuje postęp w dziedzinie sztucznej inteligencji w USA, ale także nieuchronnie doprowadzi do odpływu najzdolniejszych pracowników z USA z powrotem do Chin, co zapewni Chinom łatwe zwycięstwo.

Energia

Mniej oczywistą przewagą Chin w wyścigu sztucznej inteligencji jest energia.

Obecnie powszechnie wiadomo, że szybki postęp technologiczny w dziedzinie sztucznej inteligencji (AI) ma głębokie implikacje dla sektora energetycznego. Technologia AI jest w zasadzie wynikiem trzech czynników: układów scalonych, danych i energii elektrycznej.

Moc obliczeniowa to nie tylko wydajność układów scalonych, ale także energia potrzebna do ich zasilania. Niemal niewyczerpane zapotrzebowanie na szkolenia i wnioskowanie modeli (lub aplikacje AI) wymaga ogromnych ilości energii elektrycznej do zasilania centrów danych. Właśnie dlatego firmy takie jak Microsoft i Amazon rozważają budowę własnych elektrowni jądrowych, aby sprostać stale rosnącemu zapotrzebowaniu na energię elektryczną.

Amerykański sektor energetyczny dysponuje praktycznie zerową „rezerwą mocy”, aby sprostać nowym potrzebom centrów danych po dwóch dekadach niemal zerowego wzrostu zapotrzebowania w całym kraju, w miarę deindustrializacji. Każdy nowy gigawat zapotrzebowania centrów danych musi odpowiadać nowemu gigawatowi mocy wytwórczej.

Od około dwóch dekad całkowite zużycie energii elektrycznej w USA pozostaje na tym samym poziomie, rosnąc ze średnioroczną stopą wzrostu na poziomie 0,7% od 2007 r. Cały sektor energetyczny wyhamowuje od lat 70. XX wieku.

Strategia handlowa, normy regulacyjne i debaty polityczne w amerykańskim przemyśle energetycznym zostały uwarunkowane tą pozornie nieubłaganą trajektorią i są obecnie nieaktualne.

W rezultacie istniejące elektrownie mają dziesiątki lat i wykorzystują nowoczesne technologie. Niewiele z nich można zmodernizować, a budowa nowych elektrowni zajmie lata i pochłonie miliardy dolarów. Sytuacja ta przypomina ogólną degradację infrastruktury w USA.

Oprócz sztucznej inteligencji, rośnie również zapotrzebowanie na energię elektryczną ze strony innych energochłonnych branż, takich jak produkcja półprzewodników i baterii. Wraz z reindustrializacją Stanów Zjednoczonych, zapotrzebowanie na energochłonne branże, takie jak górnictwo, przetwórstwo minerałów, produkcja chemiczna, metalurgia itp., gwałtownie wzrośnie. Sztuczna inteligencja musi konkurować o zasoby z wszystkimi tymi innymi potrzebami.

Analizy Rand, McKinsey i Goldman Sachs przewidują, że zapotrzebowanie USA na energię elektryczną dla centrów danych AI wzrośnie o 400–600% do 2030 roku. Przewiduje się, że same planowane lokalizacje centrów danych będą generować 2% roczny wzrost całkowitego zapotrzebowania na energię elektryczną w USA. Do 2030 roku całkowite zużycie energii elektrycznej w centrach danych przekroczy obecne zużycie w stanie Kalifornia (około 240 terawatogodzin).

Dla porównania, chiński popyt i podaż energii elektrycznej rosły zgodnie ze stopami wzrostu gospodarczego i przemysłowego (5-10% rocznie) przez ostatnie trzy dekady. W 2011 roku Chiny wyprzedziły Stany Zjednoczone pod względem produkcji energii elektrycznej. Obecnie Chiny produkują ponad dwukrotnie więcej energii elektrycznej (8392 TWh) niż Stany Zjednoczone (4065 TWh). Produkcja czystej energii i energii odnawialnej w Chinach jest czterokrotnie większa niż w USA, a różnica ta stale się powiększa.

Chiny wdrożyły najnowocześniejsze na świecie elektrownie jądrowe, inteligentne sieci z systemami przesyłu ultrawysokiego napięcia oraz magazyny energii elektrycznej. Od dekady kraj ten jest liderem w dziedzinie elektryfikacji, zwłaszcza biorąc pod uwagę gwałtowny rozwój branży pojazdów elektrycznych w ciągu ostatnich kilku lat.

W zeszłym roku China State Grid, największy na świecie dostawca usług komunalnych, ogłosił plan uruchomienia krajowej inteligentnej sieci energetycznej w ciągu najbliższych 10 lat, którego koszt wyniesie 800 miliardów dolarów.

Ponieważ wytwarzanie i przesył energii elektrycznej są w całości własnością państwa, Chiny mogą dokonywać długoterminowych inwestycji strategicznych w swój sektor energetyczny, w tym w dostawę energii elektrycznej do centrów danych AI.

Stawki za usługi komunalne w Chinach są ustalane jako usługa publiczna, podczas gdy w USA przedsiębiorstwa użyteczności publicznej są sprywatyzowane i nastawione na zysk. Taryfa za energię elektryczną w Chinach wynosi 0,075 USD/kWh, w porównaniu z 0,165 USD/kWh w USA.

Podsumowując, w miarę jak wojna o sztuczną inteligencję (AI) zaostrza się, Chiny wzmacniają każdy element stosu technologicznego AI, pokonując bariery narzucone przez USA i dążąc do szybszej innowacji i komercjalizacji. W dłuższej perspektywie przewaga Chin w zakresie kapitału ludzkiego i infrastruktury energetycznej zapewni im dodatkową przewagę konkurencyjną.

Recenzowane badanie opublikowane w czasopiśmie Medical Acupuncture przyniosło wyniki, które brzmią niemal zbyt pięknie, aby mogły być prawdziwe, dotyczące zespołu alfa-gal (AGS) — schorzenia wywoływanego przez kleszcze, które może powodować nagłą alergię na czerwone mięso, nabiał i inne produkty pochodzenia ssaków po ukąszeniu kleszcza.

Naukowcy przebadali 137 pacjentów z AGS leczonych specjalistyczną formą akupunktury uszu, zwaną Soliman Auricular Allergy Treatment (SAAT) . Wyniki były uderzające: wśród pacjentów z danymi z okresu obserwacji, 96% zgłosiło ustąpienie objawów po leczeniu . Wielu z nich, którzy wcześniej nie tolerowali wołowiny, wieprzowiny, nabiału lub innych produktów pochodzenia ssaków, rzekomo mogło je ponownie włączyć do swojej diety bez reakcji alergicznych.

W poprzedniej sekcji omówiłem, że ucieleśniona sztuczna inteligencja, czyli roboty i humanoidy, będzie jednym z kolejnych dużych trendów w rozwoju sztucznej inteligencji poza Chinami. Uważam, że kolejnym ważnym trendem będzie zastosowanie technologii sztucznej inteligencji w branżach wertykalnych, które nie odczuły jeszcze skutków horyzontalnych studiów magisterskich (LLM), nie mówiąc już o powszechnej adopcji technologii sztucznej inteligencji. Zastosowania sztucznej inteligencji będą najważniejszym czynnikiem decydującym o przyszłych postępach w dziedzinie sztucznej inteligencji.

W tym przypadku przemysłowa przewaga Chin i ich ogromny rynek zapewnią temu państwu wyraźną przewagę w rywalizacji na polu sztucznej inteligencji.

Sztuczna inteligencja w aplikacjach

Ogólnie rzecz biorąc, w ekosystemie sztucznej inteligencji istnieją 3 poziomy. Na poziomie podstawowym znajduje się sprzęt AI, taki jak układy Blackwell firmy Nvidia, Ascend firmy Huawei oraz centra danych. Pośrodku znajdują się rozbudowane modele językowe, takie jak ChatGPT, Llama, DeepSeek i Qwen. Na szczycie znajdują się różnorodne zastosowania sztucznej inteligencji, np. w opiece zdrowotnej, bankowości, przemyśle, działaniach wojennych itp.

Uczymy się o wiele lepiej, robiąc notatki w tradycyjny sposób, ręcznie. Teraz wiemy więcej, dlaczego tak się dzieje.

„Kiedy mierzymy aktywność mózgu osób piszących ręcznie, widzimy, że tworzy się u nich więcej połączeń niż w przypadku pisania na komputerze” – mówi badaczka mózgu Audrey van der Meer.

Nadal odczuwalne są skutki wprowadzenia na rynek przez DeepSeek pod koniec stycznia modeli V3 i R1.

W porównaniu z kosztownie opracowanymi programami LLM od firm OpenAI, Meta i Google, DeepSeek jest ekonomiczny, wydajny i ma otwarte oprogramowanie.

Inni giganci technologiczni i startupy zajmujące się sztuczną inteligencją w Chinach również wdrożyli dodatkowe modele LLM i wnioskowania, które w różnych testach porównawczych wypadają lepiej niż DeepSeek.

Należą do nich Qwen2 od Alibaby, Doubao 1.5-pro od ByteDance, GLM od Zhipu, Kimi i seria 01 od MiniMax oraz Hunyun-Large od Tencent (który według GitHub i Hugging Face jest największym w branży modelem MoE opartym na technologii Transformer i opartym na kodzie open source).

W zeszłym tygodniu startup Butterfly Effect z Wuhan wprowadził na rynek Manusa, pierwszego na świecie agenta opartego na sztucznej inteligencji. Stał się on viralem i wszedł do globalnej dyskusji, a wpływowe osoby ze świata technologii, w tym współzałożyciel Twittera Jack Dorsey i szef produktu Hugging Face Victor Mustar, chwalili jego wydajność. Niektórzy nazwali go nawet „drugim DeepSeek”.